안녕하세요? 다들 열심히 전산세무 2급

공부하기 위해 열공하고 계실텐데요.

대손세액공제신고서 작성하는방법

공부하다가 회계처리하는방법과

대손세액 공제요건 살펴볼게요~!

대손금액과 대손세액에 대해 살펴볼게요.

대손금액?

공급대가로 입력

대손세액은?

대손금액x10/110 으로 자동 계산이 돼요!

만약 껌이 1100원이면

대손금액은 1000원인거고 100원이 대손세액인거에요.

대손세액 공제 신청은

확정신고시에만 가능해요!

1기확정신고시 : 4~6월

2기확정신고시 : 10~12월

대손세액공제신고서 작성하는방법 알기전

대손세액 공제요건을 살펴볼게요!

1. 법률상 청구권이 소멸해 회수할수 없게 된 채권(소멸시표 완성, 파산)

2. 채권자가 사망, 실종, 행방불명, 형의집행중 등 사유로 해당되는 채권

3. 부도발생일로부터 6개월이 경과된 부도수표, 부도어음

4. 국세결손처분을 받은 채무자에 대한 채권

5. 경매가 취소된 압류채권, 회사정리계획인가 등

6. 6개월 이상 경과된 채권중에 20만원 이하의 소액채권

7. 신고기한은 당초 공급일로부터 5년이경과된날이 속하는 과세기간의 확정신고기한

8. 확정신고시 대손세액공제신고서와 증명서류 첨부

이렇게 있어요.

대손회계의 회계처리를 알아볼게요.

대손예상

기말결산시 수익에 비용을 적정하게 대응시키려고

대손을 예상하여 매출채권에서 간접적으로 차감하도록

만드는건데요.

대손 충당금을 설정해주는거에요.

대손발생

채권대손이 발생할때

대손충당금으로 먼저 상계처리를하고,

대손충당금이 부족하거나 없을때는

대손상각비로 처리해주는거에요.

대손처리했던 채권회수

당기에 대손처리했던 채권 회수시에

대손처리당시의 대손상각비와 충당금을 환입시키는건데,

당기에 대손처리를 한경우는 먼저 대손상각비를 없애주고

남은걸 대손충당금에 처리해주면 돼요.

전기에 처리한경우. 모두다 대손충당금에 넣어주면돼요.

대손세액공제신고서 작성하는방법 예시로 연습해볼게요!

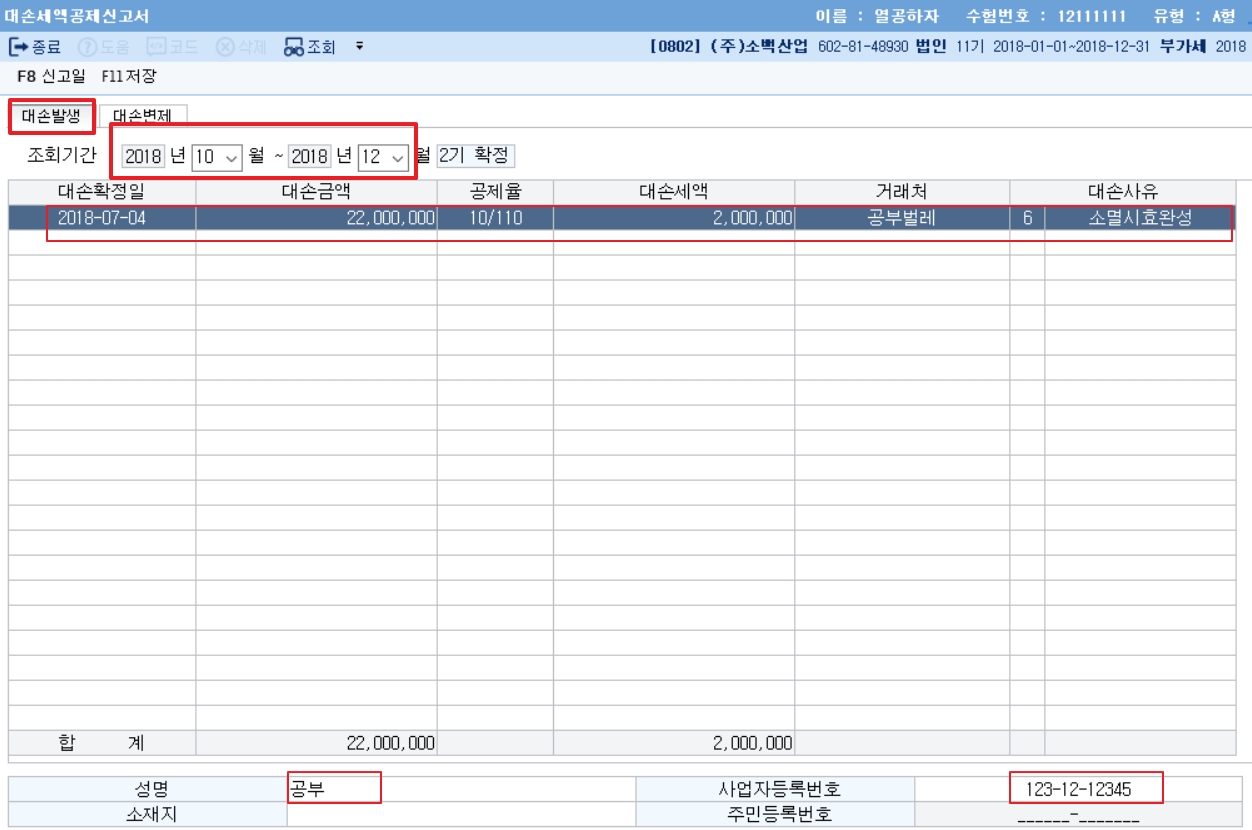

예시1.(2018년2기 확정 부가가치세 신고서 작성)

외상매출금 중 22,000,000원은

2014년 7월 4일 공부벌레(대표자: 공부, 123-12-12345)에

대한것이다. 이 외상매출금회수를 위해

당사는 회수노력을 다하였으나,

결국 회수를 못하고, 2018년7월4일로

외상매출금의 소멸시효과 완성되었다.

외상매출금 소멸시효가 완성되었다는 말은

대손발생이 되었다라고 보면 돼요~

그리고 대손발생은 확정기간에 하는거니깐

7월은 2기 확정기간으로 날짜를 잡아주면돼요.

예시2. (2018년2기 확정 부가가치세 신고서 작성)

2018년 10월18일자로

룰루물산(대표자 :김룰루, 121-01-12345)에 대한

외상채권 165,000원(부가가치세포함)과

단기대여금 600,000원을 대손처리하다.

동 외상채권 회수기일로부터 7개월이 경과됐다.

단기대여금은 매출채권 이외의 기타채권이라 해당이없어요~

그래서 외상채권에 대해서만 대손발생 처리를해주면 되는데요.

여기서 6개월 이상 경과한 채권중에 20만원 이하의 소액채권은

대손세액 공제요건에 포함되어서 가능한거에요~

그래서 2기확정신고기간인 10~12월로 기입해주고

임의로 거래처는 작성 해주면돼요.

대손세액공제신고서 작성하는방법 마지막예시

예시3(2018년2기 확정 부가가치세 신고서 작성)

2016년 12월 파산으로 대손처리됐던

공고상사(대표자: 이공고,135-13-13579)에

대한 채권액 44,000,000원중 50%에

상당하는 금액을

2018년12월10일에 현금으로 회수하였다.

당사는 동 채권에 대해여

2016년2기 부가가치세 확정신고

대손세액공제를 적용받았다.

이미 대손처리를 했는데 채권을 회수했을때

대손발생에 -처리를 해줘요.

대손세액공제신고서 작성하는방법 알아봤는데요.

대손세액 공제요건에 대해 자세히

알고있고, 회계처리 하는방법

전산세무2급 준비하신는 분들은

알아두는 것이 중요해요!

그럼 오늘도 열공&화이팅이에요!

'회계의 모든것 뿅뿅♥' 카테고리의 다른 글

| 과표명세서 면세작성하는법 (0) | 2021.03.29 |

|---|---|

| 신용카드매출전표수령명세서 작성하는 방법, 전산세무2급 (0) | 2021.03.21 |

| 부가가치세신고서 작성하는방법, 전산세무2급 (0) | 2021.03.19 |

| 전산세무2급 서버다운, 4월시험 신청완료! (0) | 2021.03.11 |

| 전산회계1급 시험, 2021년 시험신청방법, 신청결과ㅠㅠ (0) | 2021.01.20 |